Entra nel marketplace di Sfridoo

Scopri gratuitamente il marketplace di Sfridoo, dove puoi esplorare una vasta gamma di annunci di materiali di scarto, con l’opportunità di acquistarli o venderli tra migliaia di aziende del network

ENTRA ORA NEL MARKETPLACECos’è l’Economia Circolare

Il termine Economia Circolare si riferisce a un’economia rigenerativa che applica il concetto del riutilizzo per ridurre lo scarto. Inoltre, introduce nuovi principi di gestione della materia e dell’energia. L’EC è un vero e proprio sistema economico pianificato e organizzato. Si basa sulla collaborazione, condivisione, dialogo e simbiosi delle diverse realtà coinvolte. È infatti fondata sull’impegno condiviso nel valorizzare al massimo ogni singola materia utilizzata.

Definizione e principi dell’Economia Circolare

L’Economia Circolare (Circular Economy o EC) è definita come la “quarta rivoluzione industriale”, poiché racchiude un cambio di paradigma fondamentale. Rovescia infatti i valori e la gestione dei sistemi economici lineari derivanti dalla prima rivoluzione industriale e che hanno dominato il XX secolo.

Tale sistema non è incentrato sull’estrazione massiva di materia prima vergine, di utilizzo di tali risorse e di un veloce e inesorabile fine vita. Si fonda, invece, su uno sviluppo circolare che tiene in considerazione cinque macro principi:

- Servitizzazione dei prodotti e della proprietà, indicato con il termine inglese PaaS (Product as a Service);

- Materiali sostenibili e innovativi (neomateriali);

- Condivisione della proprietà (sharing economy);

- Rigenerazione e ricondizionamento dei prodotti (regeneration and reconditioning);

- Estensione della vita utile del prodotto (life extension).

Le origini del termine Economia Circolare

Il concetto di Circular Economy non è recente. Infatti, già negli anni settanta vengono pubblicati i primi studi e testimonianze da parte di accademici ed esperti.

Tuttavia, questo settore rimane ancora per molti sconosciuto e di difficile comprensione, il che non favorisce la sua diffusione tra le masse. Come riportato nel sondaggio Ipsos “Economia Circolare in Italia”, quattro italiani su dieci conoscono i principi base e solo due su dieci riescono a collegarli alla definizione di EC.

La storia dell’Economia Circolare

Per comprendere al meglio da dove nasce il termine e come si è evoluto il pensiero su questo modello economico, ripercorriamo assieme i passaggi più importanti che hanno portato alla creazione del modello promotore di una nuova rivoluzione industriale:

Origini e sviluppo concettuale dell’Economia Circolare

- Post Seconda Guerra Mondiale, i Paesi coinvolti nel conflitto cominciarono a comprendere la connessione tra pensiero ecologico ed economico, favorendo così la nascita dei primi centri di ricerca, facendo entrare questi argomenti anche nel dibattito politico.

- Nel 1966 Kenneth Boulding, economista, pacifista e poeta inglese naturalizzato statunitense, introdusse nel libro “The Economics of the Coming Spaceship Earth” il concetto della Terra come una navicella spaziale con risorse e possibilità limitate dove, per sopravvivere, l’umanità dovesse utilizzare al meglio e custodire con cura ciò che le è stato messo a disposizione.

- Nel 1971, Barry Commoner, biologo e politico statunitense, scrisse “Il cerchio da chiudere”, ponendo le prime solide basi della teoria scientifica e tecnica dietro al significato di Economia Circolare.

- Nel 1976, Genevieve Reday-Mulvey fu il primo esperto che, grazie al suo rapporto alla Commissione Europea, diede un senso più moderno al termine Economia Circolare, evidenziandone sia vantaggi a livello economico, con il relativo aumento dell’occupazione, sia di competitività.

- Nel 1982, Walter Stahel, architetto svizzero, creò il Product-Life Institute, istituto no-profit indipendente, che tratta di strategie e politiche di sostenibilità per esplorare nuovi sistemi circolari. Con Stahel si istituirono i primi concetti e i primi “modelli di business” della Circular Economy, come il Product as a Service (PaaS) e il concetto di Performance Economy.

Approfondimenti e contributi chiave all’Economia Circolare

- Nel 2002 William McDonough, un architetto statunitense, e Michael Braungart, un chimico tedesco, pubblicarono il libro “Dalla culla alla culla” (in inglese “Cradle to Cradle”). Questa pietra miliare dell’Economia Circolare designa in modo chiaro e specifico la distinzione tra economia circolare e lineare, ponendo il focus sulla differenza tra eco-efficienza ed eco-efficacia.

- Più recentemente, nel 2009 viene fondata la più autorevole istituzione non-profit dedicata all’Economia Circolare e ai suoi sviluppi: la Ellen MacArthur Foundation.

Il ruolo della Ellen MacArthur Foundation

Quando si parla di Economia Circolare è fondamentale citare la Ellen MacArthur Foundation (EMF), la più grande e importante organizzazione senza scopo di lucro che si è focalizzata e opera in questo settore.

La EMF, creata nel 2009 dalla sua omonima fondatrice e attuale presidente, Ellen MacArthur, si impegna attivamente a favorire lo sviluppo dei sistemi di Economia Circolare. Operativamente, la fondazione cerca di raggiungere la sua missione lavorando su due fronti principali:

- Da un lato sostiene imprese ed enti di istruzione per accompagnarli all’interno dei processi di transizione green.

- Dall’altro divulga i temi della sostenibilità ambientale per educare i propri stakeholders, tramite la pubblicazione di report, risorse e l’organizzazione di eventi.

Definizione secondo la EMF

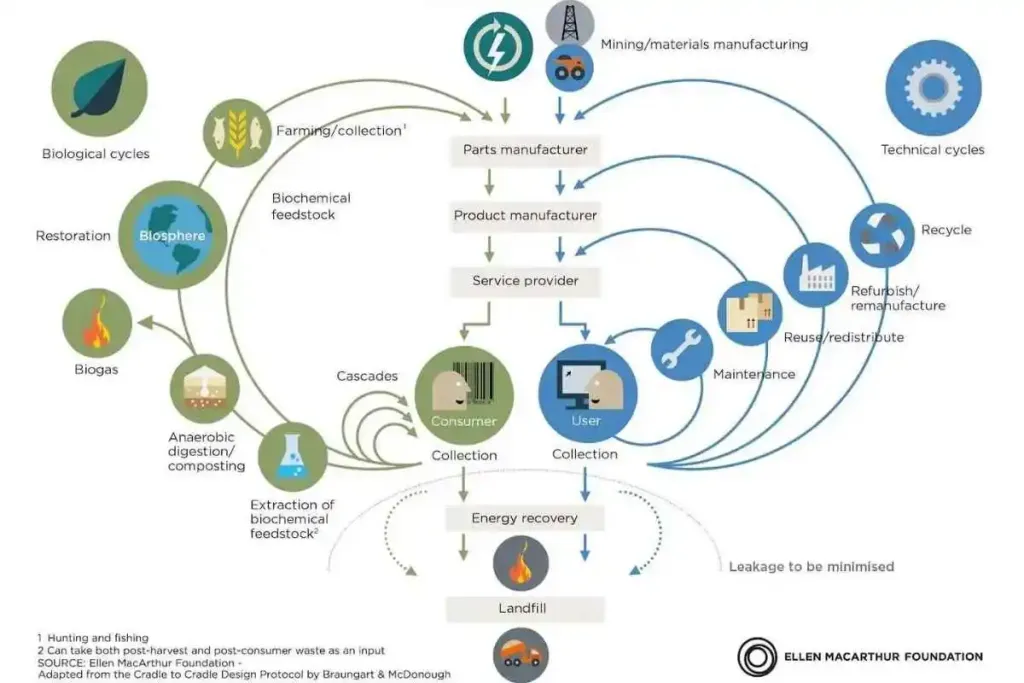

Secondo la Ellen MacArthur Foundation – dal nome della sua fondatrice e presidente, Ellen MacArthur – il termine definisce «Un’economia pensata per potersi rigenerare da sola. In un’economia circolare i flussi di materiali sono di due tipi: quelli biologici, in grado di essere reintegrati nella biosfera, e quelli tecnici, destinati ad essere rivalorizzati senza entrare nella biosfera. L’economia circolare è dunque un sistema in cui tutte le attività, a partire dall’estrazione e dalla produzione, sono organizzate in modo che i rifiuti di qualcuno diventino risorse per qualcun altro. Nell’economia lineare, invece, terminato il consumo termina anche il ciclo del prodotto che diventa rifiuto, costringendo la catena economica a riprendere continuamente lo stesso schema: estrazione, produzione, consumo, smaltimento.»

Pubblicazioni della EMF

Oggigiorno, la EMF rappresenta il punto di riferimento per tutte quelle realtà che vogliono approcciare i temi dell’EC in maniera concreta, grazie al proprio network con le aziende partner con le quali organizza interessanti iniziative e tramite la pubblicazione di report approfonditi come “Towards to Circular Economy 2.0” e “Growth Within: a circular economy vision for a competitive Europe”.

La strategia delle R nell’Economia Circolare

Uno dei principi più importanti alla base dell’EC sono le “R strategies“. Si tratta di una serie di azioni utili a favorire l’attuazione di strategie circolari legate alla progettazione di prodotti e sottoprodotti, e al loro utilizzo.

Le “R strategies” sono riassunte in un framework composto da una lista di nove azioni (“R-lists”). Queste sono a loro volta suddivise in tre macro aree:

- utilizzo e produzione di prodotti intelligenti;

- estensione della vita utile del prodotto e delle sue parti;

- applicazione utile del materiali.

Tuttavia, il numero diventa maggiore considerando possibili combinazioni tra le diverse azioni per dare vita a nuove strategie.

Queste azioni sono state di fondamentale rilevanza anche per la creazione dei più importanti testi normativi a livello di gestione rifiuti: sia in Italia, con il decreto Ronchi, sia in Europa con la Direttiva 2008/98/CE.

Utilizzo e produzione di prodotto intelligenti

Nella prima categoria sono presenti le azioni che permettono la progettazione e la conseguente realizzazione di un prodotto in ottica di Ecodesign.

Le strategie applicabili in questo caso sono:

- R0 – Rifiutare (Refuse): evitare l’utilizzo “sbagliato” di un prodotto e ricercando invece la stessa utilità con un prodotto radicalmente diverso. Ne sono un esempio i cosiddetti prodotti multi-funzionali.

- R1 – Ripensare (Rethink): fare un uso intensivo del prodotto, ripensandolo e adottando innovative gestioni eco-efficienti ed eco-efficaci come i servizi di sharing economy (l’economia della condivisione).

- R2 – Ridurre (Reduce): essere più efficienti nella produzione e nell’utilizzo del prodotto riducendo l’uso di risorse naturali o materiali vergini.

Estensione della vita utile del prodotto e delle sue parti

L’obiettivo è estendere la vita utile del prodotto (life extension) ricercando utilizzi alternativi una volta che l’oggetto ha soddisfatto la sua funzione principale. In questa area strategica le azioni possibili sono:

- R3 – Riusare (Re-use): comprendere come un prodotto scartato perché considerato non più performante, ma in ottime condizioni, possa diventare utile per svolgere nuovamente la sua funzione per un altro consumatore.

- R4 – Riparare (Repair): utilizzare e condividere competenze per ripristinare un oggetto non più funzionante, così che possa svolgere il suo compito correttamente.

- R5 – Ricondizionare (Refurbish): capire come rinnovare un prodotto obsoleto per renderlo in linea e adatto alle nuove esigenze dei consumatori.

- R6 – Rigenerare (Remanufacture): riutilizzare prodotti o parti di essi per fabbricare un nuovo prodotto con medesime funzioni.

- R7 – Riqualificare (Repurpose): riutilizzare prodotti o parti di essi per fabbricare un nuovo prodotto con funzionalità diverse.

Applicazione utile dei materiali

Nell’ultima area coperta dalla “R strategies” troviamo le tecniche per aumentare l’utilità del materiale una volta terminato il suo ciclo di vita. Le due attività da applicare in questo caso sono:

- R8 – Riciclo (Recycle): riciclare i materiali permette di ricavare una nuova materia prima, da poter utilizzare, della stessa qualità o di una qualità inferiore.

- R9 – Recupero (Recover): recuperare l’energia contenuta nei materiali tramite il loro incenerimento, è un modo per creare nuovo valore dalla materia non più utilizzabile.

Modelli di business nell’Economia Circolare

Alla base dell’Economia Circolare vi sono quattro modelli di business fondamentali. Nel corso del tempo si sono affermati come strumenti per validare nuovi prodotti o servizi circolari di aziende o startup.

Questi quattro modelli sono:

- Prodotto come servizio (Product as a Service);

- Rigenerazione a catena (Chain Regeneration);

- Riutilizzo creativo (Upcycling);

- Estensione di vita del prodotto (Product Life-extension).

All’interno di ogni singolo cluster sono stati ideati dei sottomodelli per identificare in maniera concreta come poter applicare questi modelli. Questi micro cluster sono in tutto tredici e, nel loro insieme, costituiscono le linee guida per creare nuovi prodotti/servizi da lanciare sul mercato.

Prodotto come Servizio (Product as a Service – PaaS)

Modello in cui chi vende opera come un fornitore di servizi e chi acquista non compra la proprietà, ma bensì la prende in prestito. L’affinità di questo modello è il contratto di “noleggio” dove si acquista la performance di quel prodotto, senza acquisirne la proprietà.

L’obiettivo del PaaS è limitare il consumo del prodotto, optando per l’utilizzo condiviso e dando al produttore il pieno controllo sul prodotto, anche e soprattutto sul suo fine vita.

L’acquirente non possiede quindi l’oggetto, ma l’accesso alla performance dell’oggetto.

Alcuni esempi di questo modello sono:

- noleggio;

- leasing;

- accordo di performance;

- prezzo per uso;

- scambio d’uso.

Sono diversi i casi studio interessanti per capire come funziona il Product as a Service, come Ikea e MoBike.

Estensione della vita del prodotto (Life Extension)

Questo modello si basa sul recupero e il ricondizionamento dei prodotti, per renderli nuovamente utilizzabili e vendibili sul mercato.

Il focus è sulla valorizzazione delle parti dei prodotti e la ricerca di nuovi modi per usarli con altri componenti, in ottica di abbattimento degli sprechi, come con i RAEE. Esempio virtuoso l’azienda americana Caterpillar con la sua rigenerazione del blocco motore.

Esempi di questo modello sono:

- riparazione;

- durabilità;

- rigenerazione;

- ricarica;

- buyback;

- upgrade.

Upcycling dei materiali

Questo modello di business si fonda sul dare nuovo valore a un prodotto di scarto, altrimenti destinato alla discarica o al riciclo, trasformandolo per renderlo utile per un altro tipo di utilizzo diverso da quello per cui è stato ideato inizialmente.

Grazie all’upcycling è possibile infatti aumentare esponenzialmente il valore di uno scarto o di un prodotto, come per esempio pallet, evitandone lo smaltimento.

Per arrivare a creare un sistema virtuoso di upcycling è possibile operare su due filiere:

- Processo industriale, all’interno del quale gli scarti vengono utilizzati per produrre prodotti di valore superiore.

- Processo creativo artigianale, dove vengono utilizzate materie povere per scopi più nobili come il design e l’arte.

Rigenerazione a catena

La rigenerazione, o remanufacturing, è quell’insieme di attività volte alla riduzione degli sprechi, tramite la reingegnerizzazione di alcuni sottogruppi di prodotti inutilizzati.

L’obiettivo di questo modello è, tramite innovazioni tecnologiche all’interno dei processi, produrre oggetti con prestazioni di alta qualità. La peculiarità di questi nuovi prodotti è che possano essere riparati utilizzando componenti di altri prodotti.

Gli schemi che fanno parti di questo modello sono:

- leasing;

- riparazione;

- rigenerazione.

Vuoi dare valore ai tuoi scarti aziendali?

Con Sfridoo® cogli il valore residuo dei tuoi scarti, traendo benefici economici, fiscali e ambientali, grazie aiprincipi dell’Economia Circolare e alla collaborazione con le altre aziende della rete.

VALORIZZA ADESSODifferenza tra Economia Circolare e Lineare

Il vero punto che differenzia i nuovi processi economici della Circular Economy dai tradizionali sistemi è il cambio di paradigma.

Siamo sempre stati abituati a seguire una linearità ben precisa nell’utilizzo dei materiali.

Questo andamento lineare viene riassunto con il termine “take-make-use-dispose”, ovvero “prendi-produci-utilizza-smaltisci”.

Col tempo si è capito che questa dinamica non si può replicare su scala mondiale, poiché indurrebbe alla produzione di una quantità di scarti e rifiuti impossibile da gestire.

In aggiunta i processi “take-make-use-dispose”, fanno affidamento al concetto utopistico di accessibilità infinita di risorse ed energia.

A risoluzione di questa situazione, sono nati i primi sistemi che comprendono al loro interno i principi dell’EC, con l’intento di trasformare questo concetto lineare di produzione in una struttura a ciclo chiuso.

Tra gli addetti al settore si utilizza il termine tecnico Cradle-to-Cradle (“dalla culla alla culla”) – da cui la famosa certificazione di prodotto. In questo modo si fa intendere come la risorsa utilizzata, alla fine del processo, ritorni al punto di partenza creando nuovo valore.

Diventa quindi necessario promuovere e favorire questo tipo di modello economico, che all’interno di tutte le fasi (progettazione, produzione, consumo, fine vita) colga ogni opportunità per limitare il dispendio di materia ed energia in ingresso e di minimizzare scarti e perdite.

Il mercato dell’Economia Circolare

Negli ultimi anni abbiamo visto come il ruolo dell’Economia Circolare sia diventato sempre più importante, soprattutto grazie a investimenti e visioni di grandi aziende ed istituzioni governative.

Investimenti che si sono trasformati in azioni concrete per risolvere diversi problemi della società contemporanea come l’imperante consumismo, la produzione in massa di prodotti velocemente obsoleti, l’utilizzo inadeguato delle materie prime e l’arretratezza dei sistemi produttivi.

I numeri dell’Economia Circolare

Per comprendere al meglio la portata del cambio di paradigma che l’Economia Circolare sta portando e porterà nel mercato e nella nostra vita quotidiana, riportiamo di seguito una breve sintesi dei numeri che più dimostrano l’onda d’innovazione che l’Economia Circolare può avere in termini sia economici sia di benefici sulla comunità.

Secondo il rapporto “No time to waste” pubblicato da Bank of America Merrill Lynch, la produzione complessiva di rifiuti nel mondo ammonta ogni anno a circa 11 miliardi di tonnellate. Il 75% di queste viene destinato a discarica o inceneritore, mentre solo il 25% è riutilizzato o riciclato.

Secondo stime relative al fabbisogno di materie prime industriali da qui al 2030 si stima che il gap tra domanda e offerta di commodity (prodotti primari) si attesterà a circa 8 miliardi, arrivando a 29 miliardi nel 2050.

Seconda la fonte Agi, negli ultimi mesi del 2021 si è visto un aumento del 117% dei prezzi delle materie prime.

Secondo il Laboratorio di Ricerca Ref, negli ultimi due anni vi è stato un aumento medio del 40% dei costi di smaltimento dei rifiuti speciali (o rifiuti aziendali), e in particolare il settore che ha sofferto di più questi rincari è stato quello dell’industria manifatturiera

Le opportunità economiche

La Ellen MacArthur Foundation, riferisce che il valore degli asset (oggetti) inutilizzati, fermi e stoccati in spazi in disuso ha raggiunto l’ammontare di $630 miliardi.

La Gen Consulting Company riporta che il mercato globale dell’Economia Circolare varrà 657 milioni di dollari entro la fine del 2027, con un CAGR (tasso di crescita annuale composto) di 7,8%.

Secondo la Commissione Europea, entro il 2030 i nuovi posti di lavoro che si andranno a creare grazie ai modelli circolari sono circa 700 mila (di cui 190 mila in Italia), che porteranno a un incremento del PIL dello 0,5% e a un risparmio annuo di 72 miliardi di euro per le imprese.

Economia Circolare in Europa

Dal 2015, anno in cui è stato stipulato l’Accordo di Parigi – un accordo globale tra gli Stati membri della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici – la Commissione europea ha promosso diverse iniziative relative all’Economia Circolare e alla gestione dei rifiuti.

La più importante da ricordare è il pacchetto di norme sulla Circular Economy che obbliga i paesi membri a riciclare almeno il 65% dei rifiuti urbani e l’75% dei rifiuti da imballaggio, oltre a fissare un limite del 10% per ridurre i rifiuti destinati alle discariche.

Obblighi che, come citato all’interno della normativa, dovrebbero entrare in vigore dal 2030 e che sono adesso al vaglio del Parlamento europeo, all’interno del quale la sfida principale sarà cercare un allineamento tra paesi che si trovano a diversi livelli di integrazione dei processi legati alla sostenibilità.

All’interno dell’UE risulta esservi molta disparità sulle pratiche e i modelli di economia circolare sotto questo punto di vista.

Ci sono, infatti, paesi come la Germania, l’Austria e l’Italia, i quali riciclano già il 66% dei rifiuti, e stati come la Repubblica Ceca che non arrivano al 30%.

Pacchetto Economia Circolare: cos’è

Il Pacchetto sull’Economia Circolare (Circular Economy Action Plan) è un documento redatto dalla Commissione Europea nel 2015, il quale contiene un piano d’azione composto da 54 azioni, per accelerare la transizione verso un’Economia Circolare europea.

Il Circular Economy Action Plan rappresenta il primo documento creato con l’intento di porre le basi di questo settore che si svilupperà nel territorio europeo e che servirà come guida ai paesi membri per raggiungere gli obiettivi fissati al 2030.

Cosa prevede il Circular Economy Action Plan

Le azioni previste dal Circular Economy Action Plan sono divise in sei aree di intervento:

- Azioni volte a rendere più sostenibili e in linea con la normativa i prodotti commercializzati all’interno dell’Unione Europea.

- Attività di responsabilizzazione verso consumatori e acquirenti pubblici.

- Maggiore concentrazione sui settori che utilizzano la maggior parte delle risorse e in cui il potenziale di circolarità è elevato. Alcuni esempi: elettronica e ICT, batterie e veicoli, packaging, materie plastiche, tessili, costruzione ed edifici, cibo, acqua e sostanze nutritive.

- Garantire una riduzione degli sprechi sia a livello urbano, per quanto riguarda quelli derivanti dal comportamento dei cittadini nel trattamento dei prodotti acquistati, sia nel contesto industriale attraverso l’ottimizzazione dei processi produttivi.

- Rendere il comportamento delle persone, le politiche regionali e cittadine, più circolari e consapevoli.

- Dirigere tutte le attività elencate verso il goal finale, ovvero la costruzione di un’economia all’interno dell’Unione Europea rispettosa dei principi dell’Economia Circolare.

Il Nuovo Action Plan varato dall’Europarlamento

L’11 Febbraio 2021 è stato modificato e approvato, con una grande maggioranza all’interno della Commissione, il nuovo Piano d’Azione dell’Economia Circolare.

Questo aggiornamento del documento è stato reso possibile grazie alla condivisione dei valori e degli obiettivi, collegati alla Circular Economy, tra i paesi membri dell’Unione.

Infatti, secondo quanto affermato dall’Europarlamento e dai suoi componenti, l’Economia Circolare è “la strada che l’UE e le imprese devono seguire per restare innovative e competitive sul mercato globale, riducendo nel contempo la loro impronta ambientale”.

Le differenze con il precedente Piano

Il nuovo Piano d’Azione dell’Economia Circolare si differenzia dal precedente per la maggiore centralità di tre attività in particolare, che oggi risultano essere meno sviluppati di altri aspetti:

- la riduzione dell’impronta dei consumi;

- l’aumento dell’utilizzo di materiali circolari;

- il sostegno alla crescita economica.

Nel nuovo documento è presente una nuova direttiva sulla progettazione ecocompatibile per includere i prodotti non legati all’energia.

Questo aspetto è stato incluso con l’obiettivo di normare i beni immessi sul mercato che rispettano specifici standard legati alla durabilità, alla non tossicità, alla riciclabilità e alla riparabilità.

Cos’è il Green Deal europeo

Il Green Deal europeo, o Patto Verde europeo, è un insieme di azioni politiche elaborate dalla Commissione Europea, con l’obiettivo di raggiungere la neutralità climatica (carbon neutrality) entro il 2050.

Questo traguardo ambizioso, se raggiunto prontamente, farebbe diventare Europa il primo continente carbon neutrality.

Il nuovo piano infatti ha diversi target, tra cui i più significativi sono due:

- Ridurre del 50% le emissioni di gas serra prodotti dai paesi dell’Unione entro il 2030 e di ridurre del 55% le emissioni di gas rispetto ai livelli del 1990.

- Rivedere tutti i testi normativi che trattano materie legate al clima e introdurre una serie di nuove leggi sull’Economia Circolare inerenti ai temi della biodiversità, dell’agricoltura, dell’innovazione e di molti altri.

Proposte UE per prodotti sostenibili

Per supportare a livello legislativo il Green Deal e tutte le iniziative connesse all’adozione dei modelli circolari, è stata approvata dalla Commissione Europea una serie di nuove leggi.

Questo pacchetto di norme, definito come Circular Economy Package, è suddiviso in sei aree tematiche:

- strategia dei tessuti sostenibili e circolari;

- ecodesign working plan;

- global action;

- nuove regole per responsabilizzare i consumatori per la transizione verde;

- supporto per modelli di business circolari;

- norme settoriali complementari in materia di costruzione e altre categorie di prodotti (esempio batterie, prodotti chimici, imballaggi).

L’Economia Circolare in Italia

Quando si parla di Economia Circolare e gestione dei rifiuti in Europa, l’Italia è uno dei paesi più virtuosi in fatto di gestione del fine vita degli oggetti, seppur il grado di innovazione del settore non accenni a miglioramenti sostanziali nell’ambito del riutilizzo e dell’ecodesign.

Come è evidenziato in uno studio del CEN (Circular Economy Network), l’Italia è leader di questo settore guardando dall’alto stati come Francia, Germania, Spagna e Polonia.

Difatti nel corso del tempo l’Italia è riuscita a trasformare i problemi radicati nel sistema produttivo italiano in vere opportunità.

Gli elementi di forte spinta sono stati due:

- la necessità di avere maggiore trasparenza relativa ai processi produttivi come il numero di risorse utilizzate e la destinazione degli scarti, per contrastare tutte le attività illecite legate allo smaltimento dei rifiuti;

- la necessità di diventare indipendenti sotto il punto di vista dell’approvvigionamento di materie prime, riutilizzando quelle già utilizzate, riducendo così la dipendenza da forniture estere e ottimizzando i costi delle attività produttive con vantaggi sia per le imprese sia per i cittadini.

I dati del piano strategico

Per dare credito all’impegno che l’Italia mette in questo settore, sono riportate di seguito alcune statistiche molto interessanti, estrapolate dal “National strategy for circular economy”, un documento di posizionamento strategico redatto dal Ministero dell’Ambiente e dello Sviluppo Economico.

Ecco alcuni numeri interessanti:

- Il consumo di materiale domestico è pari a dieci tonnellate pro capite. Uno dei valori più bassi tra i paesi del G7 e tra i 27 paesi dell’Unione Europea.

- L’importazione di risorse sono scese dalle 225 milioni di tonnellate del 2005 alle 155 del 2015.

- La produzione di rifiuti nel 2015 è risultata essere pari a 159 milioni di tonnellate, di cui 29 urbani e 130 speciali. Negli ultimi anni questo dato è rimasto pressoché invariato, a testimonianza del fatto che è cresciuta la quantità idonea a processi di riciclo.

- La produzione di materia prima seconda, derivante a partire dalla raccolta differenziata urbana è stata pari a 10,6 milioni di tonnellate nel 2014, con un aumento del 2% nel 2015. Questo dato va confrontato con le 15,6 tonnellate di materiale recuperato. Facendo un veloce rapporto circa il 70% delle materie viene reimmessa nel mercato.

Dl 116/2020 che integra il pacchetto EC europeo del 2015

Con l’entrata in vigore del Pacchetto sull’Economia Circolare, varato dalla commissione europea nel 2015, è stato emanato nel 2020 in Italia il decreto legislativo numero 116, il quale porta a livello nazionale le novità introdotte dalle nuove direttive europee.

In particolare questo nuovo decreto, cambia in parte altri testi normativi già presenti, come il D.Lgs. 152/2006, cosiddetto Testo Unico Ambientale (TUA).

Di seguito si riportano, tramite elenco puntato, le principali novità introdotte in materia di gestione dei rifiuti per i produttori, evidenziandone i punti salienti:

- cessazione della qualifica di rifiuto;

- obblighi di corretta gestione dei rifiuti;

- etichettatura imballaggi;

- sistema di tracciabilità dei rifiuti;

- classificazione dei rifiuti;

- gestione rifiuti.

Il nuovo programma strategico per l’Economia Circolare in Italia

Il 24 giugno 2022, il Ministro della Transizione Ecologica (MiTE) Roberto Civolani ha firmato due importanti decreti:

- L’approvazione della “Strategia nazionale per l’Economia Circolare”;

- L’adozione del “Programma nazionale per la gestione dei rifiuti”.

Il Decreto Ministeriale (DM) del 24 giugno 2022 n. 259 è di estrema importanza in quando anticipa la scadenza, fissata al 30 giugno 2022 dalla Commisione Ue, per il raggiungimento della Missione 2, Componente 1, Riforma 1.1 del Piano nazionale di ripresa e resilienza (Pnrr).

Quest’area del Pnrr è proprio quella legata alla rivoluzione green e transizione ecologica che ha come scopo principale l’arresto dei cambiamenti climatici in corso.

Obiettivi del DM 24 giugno 2022

Gli obieittivi del DM sono:

- Un nuovo sistema di tracciabilità digitale dei rifiuti, che in parte è già stato realizzato con l’introduzione del nuovo Registro Elettronico Nazionale per la Tracciabilità dei Rifiuti (RENTRI).

- Incentivi fiscali a sostegno delle aziende di riciclo e utilizzo di materie prime seconde (MPS).

- La revisione completa del sistema di tassazione ambientale dei rifiuti al fine di rendere più agevole e conveniente il riciclaggio rispetto alle tradizionali e impattanti pratiche di smaltimento come il conferimento in discarica e la termovalorizzazione.

- Il diritto al riutilizzo e alla riparazione, includendo prodotti di lunga durata e riparabili, con una migliore etichettature e un’estensione della garanzia.

- La riforma del sistema Epr (responsabilità estesa del produttore) e dei Consorzi, con l’obiettivo di raggiungere le soglie imposte dall’UE tramite l’istituzione di uno specifico organo di vigilianza vigilato la MiTE.

- Lo sviluppo/aggiornamento dei regolamenti End of Waste (EoW), ovvero i processi di recupero applicati su un rifiuto con la finalità di trasformarlo in nuova materia utile per altre aziende.

- Lo sviluppo/aggiornamento dei Criteri Ambientali Minimi (CAM), che rappresentano gli standard minimi ambientali necessari da rispettare nell’acquisto di prodotti e servizi della Pubblica Amministrazione (PA) e per le gare d’appalto.

Vuoi dare valore ai tuoi scarti aziendali?

Con Sfridoo® cogli il valore residuo dei tuoi scarti, traendo benefici economici, fiscali e ambientali, grazie aiprincipi dell’Economia Circolare e alla collaborazione con le altre aziende della rete.

VALORIZZA ORAIndicatori per l’Economia Circolare

Nel tempo si è sempre cercato di creare degli strumenti per poter misurare l’impatto e la portata dei cambiamenti che l’Economia Circolare porta nella nostra società.

Lo strumento principale per assolvere a questo tipo di esigenza sono gli indicatori, i quali hanno il compito di quantificare la circolarità di imprese, i comuni, i territori, i distretti, le nazioni e i mercati.

Come per altri aspetti dell’EC esistono indicatori utilizzabili a livello nazionale italiano e a livello estero, strutturati da diversi soggetti come istituzioni, enti, fondazioni e strutture private.

Indicatori esteri

Gli indicatori dell’EC esteri sono molteplici. Ne esistono di diverse tipologie e con diversi scopi.

Vediamoli insieme:

- Circulytics – l’indicatore creato dalla Ellen MacArthur Foundation (EMF), con lo scopo di supportare le aziende nella transizione verso sistemi circolari senza distinzioni di settore, struttura e dimensione. Questo è uno degli indicatori più completi in quanto dà diversi spunti per migliorare la gestione aziendale.

- Material Circularity Indicator (MCI) – ideato dalla collaborazione con la EMF e l’azienda Ansys, operante nel settore dell’innovazione ingegneristica e design di materiali intelligenti. Lo strumento è stato progettato per migliorare il design dei prodotti e l’approvvigionamento delle materie prime.

- Global Reporting Initiative (GRI) – l’indicatore fornisce delle regole, a livello internazionale, utili alle aziende a redigere il report di sostenibilità che tiene conto dell’impatto economico, ambientale e sociale dei processi produttivi.

- Circular Transition Indicators (CTI) – il tool sviluppato dalla World Business Council on Sustainable Development (WBCSD), ha l’obiettivo di accelerare la transizione verso un mondo più sostenibile e di contribuire a rendere più efficaci le imprese più sostenibili.

- Circular Metrics for Business – report ideato dalla no-profit Circle Economy al cui interno sono contenuti tre tipi di metriche: indicatori principali, indicatori di performance e indicatori di processo.

- Circle City Scan Tool – strumento creato dalla no-profit Circle Economy con l’obiettivo di aiutare città e regioni a sviluppare piani operativi di Economia Circolare, fornendo agli enti locali la possibilità di scoprire le opportunità applicabili sul territorio.

- Modello CirculAbility – tool creato dal gruppo Enel per misurare la circolarità delle aziende e prende in considerazione tutti i pilastri fondamentali della Circular Economy.

Indicatore italiano

A livello italiano è entrata in vigore, a novembre del 2022, una nuova specifica norma UNI, la UNI/TS 11820 “Misurazione della circolarità – Metodi ed indicatori per la misurazione dei processi circolari nelle organizzazioni”.

Il processo legislativo che ha permesso la sua creazione ha coinvolto circa 85 organizzazioni e quasi la metà ha partecipato alla fase di sperimentazione del metodo per affinarne e consolidarne il funzionamento.

La versione completa dell’UNI 11820 comprende 81 indicatori di circolarità, divisi in 6 categorie: risorse materiali e componenti, risorse energetiche e idriche, rifiuti ed emissioni, logistica, prodotti/servizi, risorse umane, asset, policy e sostenibilità.

L’utilizzo di questa specifica è rivolto a qualsiasi organizzazione erogatrice di prodotti e/o servizi, applicabile su diverse scale di grandezza: livello micro (per singola organizzazione), meso (gruppo di organizzazioni, cluster industriali, comuni, città) e macro (regioni, Paesi).

L’obiettivo di questa nuova UNI è duplice. Da un lato il focus primario è quello di misurare la circolarità di organizzazione e dall’altro è monitorare i progressi di miglioramento nel tempo.

Economia Circolare pro e contro

Ogni settore vive di lati negativi e lati positivi. Non è un’eccezione l’Economia Circolare, che segue il medesimo andamento di business di altri settori, i quali fronteggiano quotidianamente sfide e traggono benefici dai loro punti di forza.

La Circular Economy, un settore centrato sulla sostenibilità, evidenzia come l’innovazione e la scarsa consapevolezza degli strumenti creino opportunità non sfruttate a causa della complessità burocratica.

Vantaggi Economia Circolare

Di seguito sono elencati alcuni vantaggi che le aziende possono trarre dall’applicazione di principi, schemi e modelli dell’Economia Circolare:

- Riutilizzo di oggetti, grazie al quale è possibile evitare la perdita di valore dell’oggetto stesso e risparmiare l’embodied energy, ovvero l’energia spesa per realizzare quei prodotti.

- Instaurazione di rapporti di simbiosi industriale e rigenerativi, evitando grandi impatti negativi sull’ambiente.

- Proporzionalmente all’implementazione di nuovi sistemi di questo tipo, aumentano i posti di lavoro e nascono nuove professioni (vedi i green job).

- Incoraggiamento del network tra imprese, tramite il quale aumentare le opportunità di business e di economia collaborativa.

- Abbattimento dei costi legati agli aspetti dei processi produttivi, in particolare all’utilizzo di materie e sostanze da recupero/riciclo per la produzione di nuovi oggetti con alte perfomance d’utilizzo.

- Abbassamento dei costi legati allo smaltimento dei residui di produzione.

- Riduzione dell’impatto ambientale, grazie all’utilizzo di energie rinnovabili nei processi produttivi e risorse riutilizzabili o riciclate all’interno dei prodotti.

- Diminuzione della quantità dei residui di produzione, grazie alla progettazione dei prodotti in ottica di recupero e riutilizzo delle singole parti alla fine del ciclo di vita.

- Miglioramento dell’efficienza produttiva adottando tecnologie innovative ed efficienti.

- Taglio degli sprechi creando programmi di “logistica inversa” per recuperare i prodotti dal mercato, rigenerarli e reimmetterli in commercio.

Barriere Economia Circolare

Come detto in precedenza gli svantaggi legati a questo settore sono collegati a tre fattori in particolare: la consapevolezza delle aziende, la parte tecnica e burocratica legata ai processi e lo stato di sviluppo delle tecnologie.

Quando si discute di Economia Circolare, non è corretto parlare di svantaggi effettivi, bensì è più appropriato considerare stati o condizioni che ostacolano la diffusione di questi nuovi paradigmi tra la popolazione.

Partendo dalla prima condizione di svantaggio, è necessario evidenziare la mancanza di mentalità adeguata da parte di aziende, privati e istituzioni. Esistono ancora oggi troppe realtà che non conoscono o non vogliono conoscere il potenziale di questo settore.

La seconda grande barriera è quella legata alla burocrazia, che risulta troppo confusa e poco adattativa. Tuttavia, bisogna sottolineare che negli ultimi anni ci sono stati degli aggiornamenti interessanti a livello di norma, con l’obiettivo di dare una veste più moderna.

L’ultimo grande stato di svantaggio è legato al tipo di tecnologie a livello di prodotto e a livello di processo utilizzati in questo settore.

Oltre ai limiti naturali delle materie prime, attualmente sul mercato ci sono ancora troppo pochi prodotti realizzati con un approccio di ecodesign, e quindi non sostenibili. Inoltre, per quanto riguarda i processi, l’ostacolo principale sono i costi da mantenere, che al momento non sono paragonabili ai costi dei processi tradizionali.

Economia Circolare esempi concreti

Spesso l’Economia Circolare viene erroneamente percepita come un settore nel quale ci sia molta teoria e poca sostanza, perché il più delle volte si pensa che la sua implementazione sia faticosa e poco vantaggiosa.

Al contrario, come si può dimostrare facendo una breve ricerca di mercato, lo scenario è completamente opposto a questa percezione. Al momento questo settore è ricco di aziende virtuose che tramite la promozione di nuovi prodotti/servizi stanno riscontrando un discreto successo.

In questo gruppo sono presenti startup, PMI, aziende multinazionali e corporate, tutte accomunate da un forte spirito di cambiamento e di innovazione verso nuove opportunità di business.

Economia circolare casi aziendali

Di seguito è presente una lista di casi di studio di differenti settori, a cui è dedicato anche un approfondimento sul Blog di Sfridoo.

I casi studio sono:

- Progetto papillon di Bosh, un servizio basato sul noleggio di elettrodomestici, ideato dalla multinazionale tedesca.

- Kalundborg, uno dei primi e più importanti eco-parchi per la simbiosi industriale in Europa. È situato a Copenaghen e la sua costruzione risale agli anni ‘60.

- MoBike, azienda cinese leader nel settore della sharing economy, che ha ideato il suo servizio di bike sharing.

- Caterpillar, colosso americano, operante nel settore della produzione di macchine, che ha introdotto internamente attività di rigenerazione e ricondizionamento di parti meccaniche di propri prodotti.

- Progetto Google Stadia, sviluppato da Google stessa, con l’intento di rivoluzionare il settore del gaming grazie all’Economia Circolare e al modello di business PaaS.

- Ikea, la famosa catena di arredamento domestico, che ha introdotto il proprio servizio di mobili in affitto.

- Fairphone, giovane aziende produttrice di smartphone etici, composti da materiali provenienti dal commercio denominato “equo e solidale”.

- Pampers, marchio appartenente alla holding Procter&Gamble, che ha lanciato il suo progetto di riciclo di pannolini tramite innovativi contenitori.

Economia Circolare Startup

Quelle citate in precedenza sono aziende strutturate, già affermate sul mercato e che hanno budget e risorse da investire.

Esiste un’altra fetta di mercato presidiata da startup innovative e sostenibili che nascono ogni giorno con l’ambizione di portare una rivoluzione in un specifico ramo.

Anche in questo caso, sono elencati alcuni case study d’aiuto e d’ispirazione:

- Loop, piattaforma americana, basata sul riutilizzo del packaging per la vendita di prodotti al dettaglio.

- I-kasa, startup giapponese, che basa il proprio modello di business sul noleggio degli ombrelli.

- Grover, neo azienda tedesca, che fornisce un servizio in abbonamento per prodotti elettronici.

- Fortunale, startup italiana che produce e vende maglioni in lana biologica al 100%.

- Viridi, azienda italiana nata nel 2016, con l’obiettivo di rendere sostenibili i matrimoni tramite un servizio dedicato.

- Lexup, startup che vuole digitalizzazione il settore giudiziario fornendo un nuovo modo di studiare la legge e per rimanere aggiornatз.

- Trebo, startup innovativa che trasforma gli scarti della birra, chiamati “trebbie”, in prodotti da forno.

- Origami, startup che trasforma gli scarti del latte in lanital, un tessuto innovativo dalle caratteristiche molto particolari.

- Chainable, neo azienda olandese che ha strutturato il proprio servizio di noleggio delle cucine.

Risorse Economia Circolare

Indipendente dalla figura che si ricopre – addetto ai lavori, neofita, studente o studentessa – il primo step che bisogna assolutamente compiere è quello di iniziare a studiare l’Economia Circolare partendo dalla teoria.

Prima di mettere le mani in pasta, è infatti importante conoscere i concetti per essere consapevoli di cosa si andrà a fare nel concreto e a cosa andremo in contro.

Di seguito, quindi, alcune fonti da cui partire per approfondire lo studio di questo settore innovativo in costante evoluzione.

Libri Economia Circolare

Quando si parla di approccio accademico i libri sono la prima cosa da cui partire.

In questo contesto non si parla di libri intesi come manuali, bensì di opere letterarie scritte da esperti, ricche di stimoli di riflessione e preziosi consigli pratici.

Sul web puoi trovare diverse risorse che contengono validi consigli di lettura.

Di seguito, per agevolare il tuo apprendimento, ecco i cinque libri indispensabili per acquisire una comprensione delle dinamiche di questo settore:

- Che cos’è l’Economia Circolare – Emanuele Bompan

- Circular economy. Dallo spreco al valore – Peter Lacy, Jakob Rutqvist e Beatrice Lamonica

- Un mondo senza rifiuti? Viaggio nell’economia circolare – A. Massarutto

- Neo Materiali nell’Economia Circolare – A. Pellizzari, E. Genovesi

- Economia circolare per tutti – W. R. Stahel

Corsi sull’Economia Circolare

Un altro tipo di formazione sono senza dubbio i corsi. In questo caso esistono diverse tipologie di corsi, che si differenziano per durata, livello di profondità dei moduli, modalità in cui vengono resi disponibili (online o in presenza) e per l’ente che lo eroga.

Master sull’Economia Circolare

I percorsi di formazione presenti all’interno delle università italiane sono, nel momento in cui scriviamo:

- Circular Economy Management – Liuc Business School.

- Gestione strategica dell’economia circolare – ALTIS Unicatt.

- Economia Circolare – Università degli Studi della Tuscia.

- Circular Economy Management – Luiss Business School.

- Management della Transizione Ecologica – UNIMORE.

- Sustainability & Economia Circolare – Bologna Business School.

- Circular Economy and Sustainability Management – Università Sapienza di Roma.

Altri corsi sull’Economia Circolare

I percorsi di formazione più interessanti messi a disposizione da aziende o altri enti sono:

- The Circular Economy – Udemy.

- LifeGate Education – LifeGate.

- Massive Open Online Course – TU Delft.

- Certificates and Training – Circular Economy Club.

- Tool Box – Circular Academy.

- A Circular Economy of Metals – Coursera.

- Circular Economy Courses – edx.org.

- Digitalization for Circular Food Systems – eitfood.eu.

- Circular Economy and the 2030 Agenda – United Nation System Staff College.

Vuoi dare valore ai tuoi scarti aziendali?

Con Sfridoo® cogli il valore residuo dei tuoi scarti, traendo benefici economici, fiscali e ambientali, grazie aiprincipi dell’Economia Circolare e alla collaborazione con le altre aziende della rete.

VALORIZZA ORA